Propos préliminaire

La réforme du texte régissant les impôts au Sénégal suscite beaucoup de débats et d’intérêts. Si d’aucuns, soucieux d’un équilibre socio-économique, dans l’optique d’entretenir leurs sensibilités plus ou moins techniques, considèrent cette perspective comme un challenge alléchant, il en est autrement pour d’autres qui, pour des incertitudes quant à l’opportunité, résignent à enlacer ce bouquet tendu par la fraîcheur du changement.

Dans tous les cas, et comme cela l’a toujours été, le verre est levé, la messe est dite ; Visio politica actionem administrativam efficit. Le Code général des Impôts sera invité au Parlement. C’est acté !!!

Dès lors, le curseur doit être déplacé. Déférer à cet appel du peuple, du moins des représentants du peuple, est une nécessité pour la postérité. Le débat sur l’opportunité, quoiqu’intéressant, cède la place à l’ensemble interrogatif se rapportant à la teneur de la réforme.

Faut-il refaire substantiellement le Code ou faut-il relire, disséquer, puis filtrer et consolider ? À chacun la question qui aiguise ses appétits.

Pour notre part, suivant la conscience critique à cheval entre inquiétude, faisabilité et volonté, il s’agira d’éviter l’approche heuristique qui prêterait à un dessein embrassant. Autrement dit, il est, pour nous, question de poser le débat à l’aune de la pratique de l’Administration fiscale avec ses lacunes, ses faiblesses, ses forces et "ses abus".

Dans cette logique, s’attarder sur la seconde question semble plus aller dans le sens de nos préoccupations.

Cela retenu, faut-il rappeler ou démontrer que les réformes, pour ne pas devenir illusoires, doivent être arrimées sur nos réalités économiques et sociales ?

Dans cette contribution, ce ne sera ni l’un ni l’autre, mais assurément, la réforme envisagée doit réunir toutes les énergies, aussi fougueuses ou sceptiques que les unes puissent paraître, car certaines prétentions, loin d’être dictées par l’inexpérience, peuvent être la traduction d’une posture très savante.

En conséquence, pour l’intérêt de l’État, des Collectivités territoriales et pour la prise en compte de certaines préoccupations des contribuables, nous nous réjouirions des résultats de cette réforme s’ils venaient à consacrer une rémanence des régimes synthétiques (I), un renouveau du foncier bâti (II) et une institutionnalisation du renseignement fiscal (III).

I. La rémanence des régimes synthétiques

Selon les données de la Banque mondiale, dans les pays à revenu intermédiaire dont fait partie le Sénégal, la proportion d'entreprises qui échappent à l'administration fiscale est estimée à 53,13%. Il va sans dire que l’économie sénégalaise, considérée dans toutes ses dimensions, repose sur de l’informel qu’il importe de fiscaliser si on s’en tient à l’étude menée par la Direction de la Prévision des Études économiques se rapportant à l’évaluation du potentiel fiscal du secteur informel au Sénégal.

Par ailleurs, l'évasion fiscale, considérée comme une aptitude du secteur informel, a fini par faire de ce secteur un refuge pour les entrepreneurs. Dans le contexte de la pandémie de la COVID-19, le phénomène s'est amplifié et la majorité des entreprises, surtout du secteur informel, ont rencontré des difficultés pour payer leurs impôts.

En 2020, notre pays a subi une perte due à l'évasion fiscale évaluée à plus de 259 millions de dollars par l'ONG Taxe Justice Network.

Partant de ce postulat, il est envisageable de faire des régimes synthétiques de véritables mécanismes de fiscalisation et non des offres d’incitation à la formalisation. Ces régimes doivent être au cœur du dispositif fiscal à venir.

En effet, dans un contexte marqué par une pression fiscale relativement faible, plusieurs pays en développement ont mis en œuvre des réformes fiscales en matière de simplification des procédures et d'allègement de fiscalité afin de favoriser l'équité fiscale entre les différents acteurs et le renforcement du concours de l'économie informelle au financement du développement.

A- De la simplicité dans la méthode

Les régimes synthétiques traduisent une volonté législative de faciliter au contribuable sa cotisation pour la couverture des charges budgétaires. Ainsi, ils doivent s’affirmer.

Tout de même, la terminologie pour les nommer devrait être revue pour donner comme résultat : la Contribution unique (1) et la Contribution foncière en lieu et place de la contribution globale unique et de la contribution globale foncière (2).

La contribution Unique

En dehors de l’esthétique dans sa formulation ou de son élan marketing, l’expression « Contribution globale unique », même sensé, ressemble à une combinaison d’épithètes se rapportant à un même sens. Sur ce, supprimer le terme "global" qui paraît de trop, ne serait pas mal.

Dans une future configuration et sous le sceau d’une nouvelle formule, elle devrait s’appliquer à toutes les personnes physiques/ entreprises individuelles et personnes morales soumises à l'Impôt sur le Revenu – dont le chiffre d’affaires annuel, tous droits et taxes compris, n’excède pas 100. 000. 000 FCFA, quelles que soient l’activité exercée et la nature des bénéfices qui en découlent.

L’option pour sa réaffirmation est le fruit du vécu des bureaux de gestion et de contrôle des centres non spécialisés. Le contact avec la réalité permet d’avoir la nette idée que le citoyen sénégalais n’est naturellement ni défaillant ni insensible au regard de l’impôt. Seulement, il se heurte à des difficultés liées à la lourdeur du processus du paiement de l’impôt.

Leur simplifier ce processus reviendrait à mieux fiscaliser le secteur dit informel et permettrait à l’État de sécuriser ses recettes en s'assurant de la régularité des déclarations et des paiements.

En effet, l’imposition au réel implique des va-et-vient sur toute l’année entre la déclaration et le paiement de la Contribution économique locale, le paiement des acomptes IR, les déclarations et paiements mensuels.

Il faut le dire, ces répétitions avec les frais qu’elles emportent (honoraires pour l’assistance fiscale, conception d'état financier…) découragent plus qu’elles n’encouragent. Ce n’est pas évident pour un commerçant, un agriculteur de la catégorie des PME, un prestataire non initié, de tenir dans le long terme.

Toutefois, l’effet escompté par ce mécanisme ne peut être atteint que lorsque sa mise en œuvre repose sur le modèle ci-après.

Sur la composition

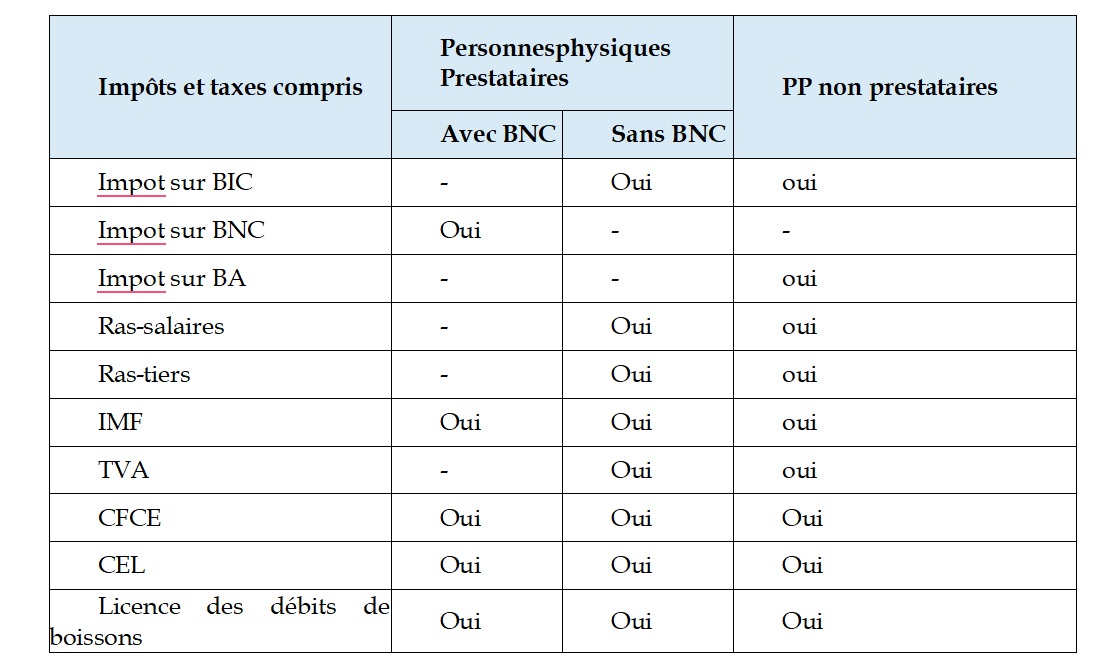

La CU devrait être un régime de fiscalité globale, non pas par choix, mais par obligation, suivant le modèle ci-après décliné.

Tableau des impôts représentés par la future CU

Le tableau confirme la tendance de l’actuel CGI avec des nouveautés telles que :

-l'exclusion de la TVA pour les prestataires titulaires de BNC ;

l’inclusion des retenues opérées mensuellement ou trimestriellement pour les non-prestataires et prestataires non porteurs de BNC;

-l'inclusion ou la prise en compte des BNC et des bénéfices agricoles.

Pour ces derniers, leur intégration repose sur le fait que leur exclusion dans la CGU apparait, pour nous, comme une incongruité insaisissable, voire impertinente. Le législateur de 2012 semble oublier que l’agrobusiness ou l’agriculture tout court n’est pas l’apanage des grandes entreprises. Beaucoup de PME et personnes physiques, de plus en plus, s’intéressent à ce secteur.

Pour autant, le choix de ce modèle est doublement légitime. En effet, une bonne partie des contribuables titulaires des bénéfices concernés, en général, font face à de nombreuses difficultés pour respecter les règles concernant la déductibilité et la refacturation de la TVA.

Dans la majorité des cas, ils opèrent dans des secteurs à faible marge et sont principalement confrontés à des coûts de revient comprenant la TVA. Il en va de même pour plusieurs vendeurs en gros ou en détail (comme les revendeurs de ciment ou d'aliments généraux). En revanche, les prestataires avec des bénéfices non commerciaux, dans bien des cas, semblent être mieux informés et disposer d'outils adéquats pour facturer la TVA. D’ailleurs, la plupart de leurs clients (majoritairement formels) leur demandent des factures précises en montants bruts et en montants nets.

En outre, l'intégration des retenues à la source sur les salaires s’explique par le constat que les contribuables de la CU, pour la plupart du temps, ne sont pas liés à leur personnel par des contrats de travail formellement établis. Un grossiste peut compter dix (10) employés qu'il rémunère journellement ou hebdomadairement

Un prestataire peut rémunérer ses employés en fonction des marchés ou des performances réalisées.

Concernant les retenues sur les montants versés à des tiers, la même logique, à l'exclusion de la TVA pour les prestataires, reste adoptable.

Cette position --que l’on peut formuler par le groupe de mots « CU POUR TOUS » bien que ce dernier ne traduise pas la réalité de notre propos -- au-delà d’un souci de simplicité, tendrait même à rompre tant soit peu le déséquilibre entre impôts directs et impôts indirects.

Il ne faut pas le nier, l’ambition est d’en faire un impôt d’Etat de même que la CGF

Taux d’imposition.

Avec la reconduction et l’application de l’actuel article 147 dans toute sa rigueur, la future CU devra s’arrimer avec des taux différents selon les chiffres d’affaires.

En tenant compte ce paramètre, le futur législateur pourrait aboutir au schéma qui suit :

Personnes physiques non prestataires

2% pour un chiffre d’affaires inférieur à < 25 millions.

3 % pour un chiffre d’affaires > 25 millions et = 50 millions

4 % pour un chiffre d’affaires > 50 millions et = 100 millions.

Personnes physiques prestataires

3 % pour un chiffre d’affaires < 25 millions

4,5 % pour un chiffre d’affaires > 25 millions et = 50 millions

5,5% pour un chiffre d’affaires> 50 millions et = 100 millions

Ces taux, bien qu’étant très différents de ceux de l’actuel 141, tiennent compte des intégrations (retenues) évoquées plus haut et révèlent un potentiel à exploiter. Ils ne sont pas reflet d’une incitation à la formalisation, ils traduisent plutôt une volonté de faire du secteur informel un véritable levier de financement d’un développement endogène, en l’absence d’un système national de synchronisation et de partage de données concernant les flux économiques, financiers et commerciaux réalisés par les sénégalais. Mieux, ils tiennent compte des exclusions et insertions d’impôts abordées plus haut

Dans tous les cas, comme dans le dispositif actuel, la contribution unique ne peut être inférieure à 25000 pour les personnes physiques non prestataires et 30000 pour les prestataires.

Le défaut de la cotisation minimale, justifiée par une absence d’activité, sur deux années successives, devra entraîner la radiation du NINEA.

Pertinence du modèle

Cas illustratif

Gorgui, Anta et Abou sont trois contribuables domiciliés au CSF de Dakar Plateau.

Gorgui, père de deux enfants, marié à une ménagère, est un commerçant spécialisé dans la vente de matériels électroménagers, imposé au réel avec un revenu de 80 millions de francs CFA.

IR = en considération d’une marge bénéficiaire de 10 % avec un quotient familial de 2,5 parts = 1.859. 200.

Remarque : S’il était imposé à la CGU, il paierait 3.200.000 sans dépasser la marge bénéficiaire raisonnable et se déchargerait de toute autre déclaration mensuelle (TVA, ras-salaires ou tiers) ou annuelle (CEL-VL ou CEL-VA). D’un coup, l’Etat disposerait en un temps et globalement d’une ressource qu’il pouvait collecter sur une année)

Anta, un contribuable qui s’active dans l’aviculture, l’horticulture et l’aviculture, est imposée à la Contribution unique avec un revenu de 35 millions.

Sa contribution unique sera égale à 1.050.000

Remarque : comparée à Gorgui, la différence des revenus s’élève à 45 millions tandis que la différence des impôts à payer est de 809.200 du seul fait du creux existant entre le réel et le régime synthétique.

Abou est un prestataire évoluant dans le domaine de l’installation et de l’entretien des ascenseurs. Avec un revenu de 25 millions, il est imposé à la CU.

Sa contribution annuelle sera égale à 750. 000 en plus de la TVA attendue et des retenues sur les sommes versées aux tiers.

Ces différentes situations montrent suffisamment que la généralisation de la CU peut avoir des impacts positifs très surprenants. Cependant, pour y arriver, des mesures sont à prendre.

Mesures juridiques d’accompagnement

Au titre des mesures, il faudra

exiger l’application rigoureuse et sans faille de l’actuel article 147 du CGI ;

permettre aux prestataires porteurs de BNC de pouvoir facturer la TVA contrairement aux interdictions de l’actuel 448

exiger pour les prestataires, sous peine de rejet des charges y afférentes, le dépôt de tout contrat signé avec les tiers ;

placer le recouvrement de la CU sous la compétence de la DGID et par voie d’avertissement comme l’IS et l’IR ;

renoncer à la répartition entre l’Etat et les Collectivités territoriales, des revenus collectés, en faveur d’une redistribution verticale (l’Etat dote directement aux collectivités une partie des revenus collectés) en passant par une péréquation.

La Contribution globale foncière (CGF).

Le modèle de CGF, dont nous disposons actuellement, est d’une pertinence sans faille.

Nous encourageons son maintien et qu’elle devienne une exigence en lieu et place d’une option.

En conséquence, le 1- de l’actuel 75 devra faire sa mue pour porter l’obligation d’assujettissement à la CGF jusqu’à 100 millions de revenus fonciers.

Mise à part cette considération, il y a lieu de constater en toute évidence que tout le reste du dispositif de la CGF devra être transposée dans le « lege ferenda »

Cas illustratif.

Le contribuable Baye Ndiaga, marié, avec un enfant, n’ayant pas opté pour la CGF, est un titulaire de revenus bruts fonciers annuels de 2. 400. 000, soit 200.000 le mois.

IR en considération de l’abattement de 30% et quotient familial est de 28.000 francs. Remarque : le contribuable, s’il était immatriculé au CGF, aurait accepté facilement de verser un mois de loyer (200.000) à l’Etat, que de se retrouver dans une situation inconfortable à déclarer l’IR, la CFPB et la TEOM. Mieux, sa cotisation serait largement plus conséquente

Pour atteindre l'effet escompté, le futur système fiscal devra obliger tous les locataires à avoir une attestation de dépôt fournie par le service des impôts compétent dans le ressort territorial. Il faudra aussi inclure, dans le futur dispositif régissant la CGF et l'IR foncier, une taxe spéciale pour les contrats de location non déclarés (TCND), afin de sanctionner les locataires défaillants par rapport à l'observation de cette obligation. Cette attestation peut être émise sous format dématérialisé suite à la soumission en ligne par l'intéressé.

La taxe devra représenter 10 % de la location brute annuelle pour le locataire appréhendé ou recensé et qui n’aura pas produit son contrat visé.

Cette attestation n’empêche en rien le paiement des droits liés aux formalités d’enregistrement.

B- A la ferveur dans l’adhésion

L’impôt synthétique ou forfaitaire est un système d’imposition dans lequel le contribuable paie un montant fixe ou une proportion fixe de ses revenus.

Cette méthode fiscale se distingue de la taxation progressive où le taux d’imposition augmente avec le niveau de revenu.

Alors, la contribution unique et la CGF permettent ainsi une simplification de la déclaration fiscale et une prévisibilité des charges.

Ces impôts ont l’avantage d’être faciles à comprendre et à administrer. Leur renforcement garantirait un taux significatif de conformité pour les contribuables et l’administration fiscale. Cette simplicité peut également réduire les occurrences de fraude fiscale.

Avec leur généralisation, les citoyens seront moins enclins à chercher des moyens d’évasion ou d’optimisation fiscale.

Quatre sur Cinq (4/5) des contribuables inconnus de nos fichiers justifient leur comportement par le fait que s’immatriculer, c’est se livrer à un chemin (parcours du combattant) labyrinthique qui finit par faire du citoyen une victime d'un protocole, souvent complexe, soporifique et non loin de l’insensé, qui serait édictée par une vision anachronique influant sur la pratique de l'administration fiscale.

Remarquons à travers ce diagnostic que la majorité de nos concitoyens ne sont pas insensibles à la lourdeur des charges financières de l’État. Seulement, ils se plaignent d’un dispositif fiscal qui s’affiche peu encourageant quant aux obligations documentaires et déclaratives à respecter, et ce, de façon répétitive le long de l’année.

Il serait bon, au regard de ce constat, de passer vers un marketing fiscal en proposant aux Sénégalais, notamment aux acteurs du secteur dit informel, des impôts simplifiés assis sur une assiette large, certaine et viable et dont le recouvrement sera efficace et assuré par l’organisme liquidateur. Un tel mécanisme serait très enthousiasmant et, à la vérité, favoriserait une forte adhésion des acteurs à la cause fiscale. Mais, faudrait-il encore que le processus en amont soit complètement simplifié et dématérialisé.

Après cela, l’État pourrait se donner les moyens et l’ingénierie nécessaires pour faire de l’impôt foncier une affaire des collectivités territoriales.

Tout bien considéré, l'objectif de la politique fiscale devrait être de trouver le niveau optimal d'impôt qui maximise les recettes fiscales tout en minimisant les couts économiques. Puisque trop d'impôts peuvent avoir des effets négatifs sur l'économie, tels que la création d'un désincitatif à l'entrepreneuriat et à l'investissement.

II. Un renouveau souhaitable du foncier bâti

Bien que l’impôt soit un élément de souveraineté servant de mécanisme pour mobiliser les ressources, l’État, à travers le futur Code général des Impôts, gagnerait à matérialiser sa volonté de consacrer plus d’autonomie et de viabilité aux collectivités territoriales.

Nous avons toujours estimé qu'à défaut de constater les conséquences d’une autonomisation prématurée, ce qui est malheureux, donnons aux collectivités la possibilité juridique de se doter des ressources en opérant les choix suivants :

location des terres du domaine national par les maires aux investisseurs agricoles et aux promoteurs immobiliers moyennant une certaine sécurité juridique des titres d'occupation du domaine national ;

revoir le système de l’impôt foncier en allant vers les marges forfaitaires suivant les zones tout en imprégnant ces collectivités dans le processus d’enrôlement et de liquidation.

Sous ce postulat, la fiscalité locale doit être appréhendée au-delà des échantillons prélevés à l’échelle étatique.

Soit, les territoires sont autonomes avec des marges de manœuvre en termes de financement, soit ils ne le sont pas.

Notre vision de la fiscalité locale est axée sur la possibilité pour les collectivités territoriales, évidemment avec la suppression du Conseil départemental au menu, de disposer de plus de ressources sans que l'État ait à se partager les produits tirés de la CGF et de la CU avec elles.

Afin de parvenir à cet objectif, l'État devra confier aux centres des services fiscaux la gestion et le recouvrement de ces impôts fonciers, tout en encourageant l'exécutif local à travailler pour une fiscalisation complète des immeubles bâtis et non bâtis. Il en sera de même pour la contribution économique locale.

D’emblée, il faut souligner que nous sommes en phase avec l’actuel mécanisme du foncier non bâti en ce sens qu’il vise à lutter contre la spoliation foncière. Tout ce que nous souhaitons rajouter à ce dispositif, c’est la transmission des délibérations du conseil municipal et le fichier compilant les demandes d’extraits de plans cadastraux aux services en charge de l’assiette. A Partir de ce moment, le service cadastral est invité à exiger une demande en ligne soumise par l’intéressé avec sa pièce d’identité et son contact mobile.

S’agissant du foncier bâti, grâce aux données du cadastre, de la SEN-EAU et de la SENELEC, la collectivité territoriale peut recenser et dresser un registre de toutes les habitations situées dans la commune. Dit autrement, la collectivité territoriale participera significativement à la détermination de l’assiette.

En application de ce procédé, l’échantillon le plus faible pour une commune moyenne serait de (1000 × 25 000) 25 millions pour le foncier bâti.

Cet indice reflète suffisamment le potentiel à exploiter, mais faudrait-il encore que les lourdeurs du processus de la liquidation soient complètement levées. Et, pour cela, nous sommes d’avis que l’enrôlement par le NINEA, pour de simples propriétaires non titulaires d’autres revenus imposés, n’est pas du tout pertinent.

Dans cette nouvelle perspective, il sera davantage question de raisonner en termes de "communauté" plutôt que d’”individu". Autrement dit, plutôt que de se concentrer sur le propriétaire qui pourrait ne plus appartenir au monde des vivants ou à la population active, il s'agira de mettre l'accent sur le bâtiment.

Dans cette situation, il suffira d'avoir un seul déclarant pour chaque maison, accompagné de sa pièce d'identité et de trois contacts téléphoniques des résidents de la maison.

Il en de même pour la Taxe d’Enlèvement des Ordures ménagères dont la gestion devra aussi être confiée aux collectivités étant donné que le produit résultant de sa collecte leur est dédié

Toutefois, il faudra poursuivre l'Extension des Services des Impôts par le maillage du territoire car, à la vérité, toutes ces nouvelles initiatives, sans des bureaux de fiscalité locale dédiés à chaque commune ou deux/trois selon le potentiel, ne seront que des décors inutiles.

D’ailleurs, dans le souci de responsabiliser davantage les agents d’assiette, on pourrait leur confier ces bureaux de proximité et dans la foulée, avec l’appui des agents municipaux dédiés, la tenue des tournées de paiements par anticipation (PPA), sous la houlette du bureau central compétent dans le ressort territorial.

En somme, nos attentes sont principalement axées sur le succès des impôts synthétiques et la redynamisation des impôts fonciers. Ces deux aspects devront trouver un écho dans ce qu’on pourrait appeler l’institutionnalisation du renseignement fiscal

III. L’institutionnalisation du renseignement

Le renseignement fiscal, vu comme un pan entier de ce qui constitue notre pratique quotidienne, doit porter de nouveaux habits et humer l’effluve du changement.

L’efficacité qu’on lui prête ne permet plus qu’il soit synonyme d’une information brute, indirectement exploitable et qui serait condamnée au raffinage.

Bien vrai que d’énormes efforts sont fournis par la DRESCOF à travers la compilation des données internes et externes et les enquêtes menées tout bas, constatons que le rythme du pas du législateur est très lent au regard de l’ambition.

La volonté patente du législateur de protéger le contribuable dans le CGI de 2012, à y voir de près, a fait écran aux pouvoirs de contraintes des services chargés de l’assiette. Jusque-là, le pouvoir exorbitant est dévolu aux services de recouvrement.

Ainsi, le CGI à venir, à défaut de conférer aux bureaux de fiscalité la possibilité d’user des moyens de la puissance étatique, n’a pas intérêt à ne pas incorporer le renseignement dans tous ses linéaments. En effet, entre les refus de décharger un courrier, de déférer à une convocation de l’administration, de donner suite aux appels téléphoniques, il y a bien là une défiance de l’autorité administrative.

À la lumière de ce constat, il nous revient de préconiser la correction des limites du contrôle sur pièces (A), l’institution de la responsabilité solidaire devant les charges fiscales (B), le maintien et l’application rigoureuse de l’actuel 447 (C).

A- La correction des limites du Contrôle sur pièces (CSP)

Notre pratique du contrôle, sans ambages, a révélé que le régime du CSP de 2012 est surprotecteur.

Pourtant, le déficit en personnel et la logique de la dématérialisation corroborent bien la nécessité de faire du CSP un atout.

Il est compréhensible que l’on puisse interdire à l’agent préposé au contrôle, à partir de son bureau, de surfer dans l'environnement intime du contribuable, mais il est aussi souhaitable que cet agent puisse convenablement et rigoureusement survoler ses périphéries et de pouvoir lever tous les doutes sérieux par une seule demande de renseignement, d’éclaircissement et de justification (DREJ).

Plus précisément, compte tenu des possibilités de manœuvre offertes aux contribuables, il sera nécessaire de permettre à l'agent chargé du contrôle de demander au moins les factures pour une action administrative efficace. Cela pourrait avoir un impact mensuel significatif sur le contrôle de la TVA, par exemple.

Dans cette atmosphère, le CSP, contrairement aux tendances observées dans les centres spécialisés, pourrait occuper une position centrale dans le dispositif procédural au sein de la Direction des Services fiscaux (DSF).

B- L’institution de la Responsabilité solidaire devant les charges fiscales.

Ce point est surtout motivé par les failles notées dans la mise en œuvre des dispositions de l’article 200 et 202 de la loi du 31 décembre 2012 et les manquements par rapport à la sécurisation de certaines informations qui, sur le principe, ne devaient pas nous échapper

- Cas fictif d’illustration.

La Société SENCONSIMMO-SA, chargée de la construction de canaux d’évacuation des eaux pluviales, emploie M. DIAKHOUMPA comme gardien d’un de ses entrepôts. Pour échapper à l’impôt, l’entreprise crée une entreprise individuelle fictive, DIAKHOUMPA SERVICES, enregistrée au nom du gardien.

Lors d’un contrôle fiscal, les vérificateurs découvrent :

-Une opération facturée à 950 millions de FCFA (comptes 401/ crédit/624 débit) pour des opérations de dragage, puis un virement portant sur un moteur identique (401 débit/521 crédit) au nom de DIAKHOUMPA SERVICES.

-Aucune retenue à la source n’a été appliquée, SENCONSIMMO justifiant que DIAKHOUMPA SERVICES est soumis au régime des bénéfices réels.

Cependant, les vérificateurs constatent que DIAKHOUMPA SERVICES n’existe pas fiscalement (non immatriculée) et que le prétendu prestataire est introuvable, révélant une fraude fiscale.

En retour, ayant les mains liées aux dispositions de l’article 200-3 du CGI, ils n’ont pas pu lui réclamer l’impôt dû dans le cadre de cette opération.

Remarque : le même subterfuge, à y voir de près, connait des impacts en matière de TVA, car le même prestataire peut collecter sans reverser la taxe, au grand bénéfice de son client qui a organisé sa fraude.

À la lecture de la situation présentée, il serait heureux qu’on retrouve dans Code à venir une formule comme la suivante « le client, personne physique ou morale, est solidairement responsable devant l’administration fiscale pour les droits simples et pénalités relatifs aux impôts et taxes que le prestataire introuvable aurait dû payer où reverser à l’État. »

La même situation est valable pour les retenues sur redevance. Il en est de même pour les locataires des entrepôts ou des dépôts qui refusent de dévoiler l’identité de leurs bailleurs.

Justement, dans le même registre, pour tout clore, il faudra aussi aller vers l’exigence du numéro de la pièce d'identité ainsi que du numéro de téléphone du bailleur dans les contrats de locations que les bureaux de recouvrement enregistrent.

Dans le même esprit, concernant l'application de l'accord pour les échanges automatiques de données entre la Direction générale des Impôts et des Domaines et la Direction générale des Douanes du 22 mars 2024 (voir communiqué de la DGD et de la DGID du 26 mars 2024), Il est essentiel de procéder à une évaluation des quatre années d'application des articles 220 et 220 bis (loi de finances 2021-29) concernant les acomptes sur les importations ainsi que le prélèvement de conformité fiscale.

De ce fait, il est envisageable d'appliquer la formule proposée aux activités d’importations de marchandises dépassant le seuil de trente millions de francs CFA.

En effet, les diligences effectuées par les services des impôts ont permis de constater que bien des étrangers (commerçants, industriels) importent ou exportent à travers des NINEA dont les titulaires sont sénégalais. Néanmoins, ces derniers, contactés par téléphone par nos services, réfutent catégoriquement l'effectivité de ces opérations. Dans d'autres situations, ils se révèlent injoignables.

Afin de tout verrouiller, il sera également nécessaire d'exiger la mention du numéro de pièce d'identité et du numéro de téléphone du bailleur dans les contrats à usage d'habitation ou professionnel que les bureaux de recouvrement enregistrent.

Ces propositions, toutes, englobent la même idée : faire de la responsabilité solidaire un moyen de dissuader les manœuvres frauduleuses d'évitement fiscal ou l'évaporation de l'information fiscale.

C- Le maintien et l’application rigoureuse de l’actuel 447

La loi de finances 2025-02 a inclus dans le dispositif normatif les nouvelles dispositions de l'article 447 qui prévoient la création d'un portail public de facturation. L'application de cette mesure à tous les fournisseurs constituerait une occasion pour l'Administration fiscale, qui, au nom d'un certain équilibre, est confrontée à des pouvoirs limités en matière de contrôle sur pièces.

Pour rassurer l'efficacité de sa mise en œuvre, l'arrêté relatif aux conditions et modalités d'application du point II de cet article devra stipuler le rejet de toute facture introuvable sur le portail ou la plateforme.

Ce mécanisme, si on fait pleinement jouer son rôle, peut se révéler un véritable outil de renseignement. Néanmoins, afin de prévenir les complications associées à la saturation, il serait souhaitable que le seuil des factures en question soit établi à 10 millions.

Conclusion.

La réforme du Code général des Impôts est une affaire à prendre très au sérieux. Il s’agit de légiférer sur le destin des millions de sénégalais, car « le produit de l’impôt conditionne l’action de l’État, sa grandeur et son prestige », nous enseigne André NEURISSE. Si les parties prenantes, au premier rang desquelles nous avons les professionnels de la fiscalité, ne sont pas prêtes à se donner les moyens pour une loi digne des attentes plurielles, il vaut mieux programmer cette réforme dans la semaine des quatre jeudis. Dans tous les cas, il est de leur devoir de ne pas s’adonner à une réforme dont le seul but est de garnir un futur bilan.

La future loi, qui devra porter cette réforme, devra traduire une volonté politique déjà connue et partagée par la majorité des concitoyens.

Le contexte dominé par la recherche du souverainisme global, qui plus est, charge déjà le futur CGI à se constituer clé magique au cœur du processus de financement du développement économique.

En définitive, la mobilisation de ressources significatives suppose que nos autorités politiques et nos administrations mettent la main à la pâte sur les plans techniques et technologiques.

Saliou Diop CISSE,

Inspecteur des Impôts et des Domaines.